A partir de 01 de maio de 2023 começa a valer a nova tabela de IRRF, incluindo a opção para cálculo simplificado de IRRF, de acordo com a Medida Provisória nº 1.171, de 30 de abril de 2023, que altera os valores da tabela mensal do IRRF.

Foi feita a alteração dos valores da base de cálculo e criado o “desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal”.

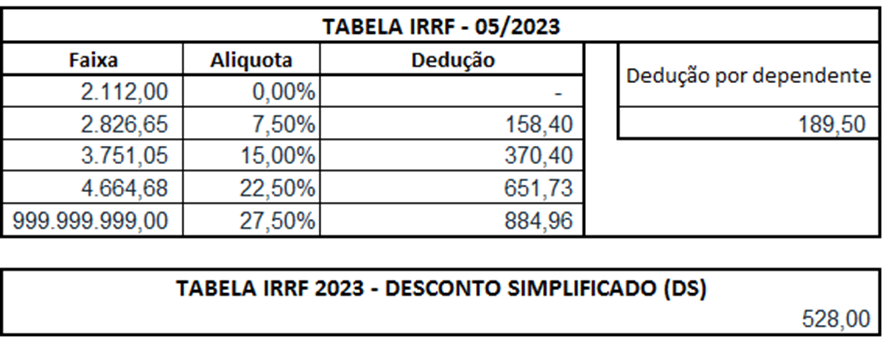

Segundo a nova tabela do IR, fica isento quem recebe até R$ 2.112,00 por mês. A segunda faixa, sobre a qual incide a alíquota de 7,5%, também foi alterada, passando para intervalo de R$ 2.112,01 até R$ 2.826,65.

Nova Tabela – Vigência 05/2023

Exemplo de Cálculo:

Vencimentos (Salário + Horas Extras + DSR + Adicional Noturno) – INSS – Valor de dedução por dependente (189,59) = Base IRRF.

Base IRRF multiplicado pela % Alíquota IRRF – Dedução = Valor a descontar de IRRF.

O “Desconto Simplificado” consiste na dedução de um valor fixo de R$528,00, correspondente a 25% da faixa de isenção (R$2.112 x 25% = R$528,00).

Exemplo de Cálculo:

Salário – R$528,00 = Base IRRF

Base IRRF multiplicado pela % Alíquota – Dedução = Valor de IRRF.

O desconto simplificado mensal de R$ 528,00 será feito direto na fonte, ou seja, no imposto retido do empregado. Isso será feito, segundo a MP, “caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie”.

Pelos cálculos da Receita Federal, cerca de 40% dos contribuintes – ou 13,7 milhões de pessoas – deixarão de pagar IR já a partir deste mês. Até maio, os sistemas da Receita serão atualizados para permitir a concessão automática do desconto de R$ 528,00.

Fonte: Tax pratico